21世紀經濟報道記者李覽青、吳霜 上海報道

小額貸款行業迎來正本清源。

8月23日晚間,國家金融監督管理總局發布《小額貸款公司監督管理暫行辦法(征求意見稿)》(以下簡稱“小貸新規”),對小額貸款公司的行業準入、業務種類、融資模式、貸款用途、外部合作、消費者權益保護等多方面進行規范,主要涉及小額貸款公司與網絡小額貸款公司兩類市場主體。

在多位受訪對象看來,“小貸新規”并未改變小額貸款行業的整體格局,但針對過去小貸行業的種種亂象,如網絡小貸牌照租借、APP“套殼”放貸、過度誘導借貸、貸款資金流向監控不力等等問題,均提出了相應監管措施。

與此同時,新規后國家金融監督管理總局將小貸公司的審批設立、監管實施細則的職責交給省級地方金融管理機構,進一步加強了地方監管職能,引導地方小貸機構深耕所在區域,專注主責主業發展。

多位行業人士向記者表示,“小貸新規”的監管方向整體利好頭部的互聯網小貸公司和業務基礎扎實的地方性小貸機構,以往依賴牌照套利的模式將難以為繼。

監管職能的“上收”與“下放”

在小貸新規公開征求意見之前,回溯小貸行業的監管標準,主要是2020年原中國銀保監會辦公廳《關于加強小額貸款公司監督管理的通知》,以及同年發布的《網絡小額貸款業務管理暫行辦法(征求意見稿)》(以下簡稱“網絡小貸新規”)。

與這兩條規定相比,本次“小貸新規”對小額貸款公司的監管職能作出了明確。目前小額貸款行業的三層監管格局已浮出水面,整體以國家金融監督管理總局出臺管理辦法,省級地方金融管理機構主管,地市級、縣級監管機構配合開展非現場監管、現場檢查、違法違規行為查處等工作。

一方面,“小貸新規”將小額貸款公司的審批與設立職能,從包括省級、單列市、地市級、縣級在內的所有地方金融管理機構,明確上收至省級地方金融管理機構。“小額貸款公司設立、終止等重大事項統一由省級地方金融管理機構負責,不得下放。”

“過去小貸公司的設立,在地市級金融管理機構就可以進行審批通過,但現在把這一權限上收到省級,在整體監管趨嚴的背景下,這可能意味著小貸公司申請設立難度將加大。”一位資深從業人士告訴記者。

另一方面,小貸新規在附則第六十二條“實施細則”中又為省級地方金融管理機構“下放”了監管規定落地實施的自由度。要求省級地方金融管理機構根據法律法規和小貸新規,制定或修訂本轄區小額貸款公司監督管理實施細則。明確省級地方金融管理機構可以在實施細則中對小額貸款公司貸款集中度、融資倍數、放貸專戶數量、重大關聯交易認定標準等事項作出更嚴格、審慎的規定。

有從業人士分析,在這一實施細則下,部分省市可能會對小貸機構作出更為嚴苛的規定。

值得一提的是,在2020年網絡小貸新規發布后,網絡小貸機構需繳足50億注冊資本方能在全國展業的相關規定,曾一度引發行業增資潮。但在本次小貸新規中不僅未涉及相關表述,還提出網絡小額貸款公司經營區域的條件另行規定。

對此,國家金融監管總局有關司局負責人答記者問時表示,作為上位法的《地方金融監督管理條例》已列入國務院2024年度立法工作計劃,但目前尚未出臺,未來會對小貸公司市場準入及程序、小貸公司跨區域展業、行政處罰等事宜進行明確。

“圍堵”月租30萬元的放款通道

“堅持問題導向。”這是監管有關負責人答記者問提到的四個基本原則之一。

通過通道、租借等業務獲利的小貸公司成為新規全方位“圍堵”的對象。

小貸新規列出四項負面清單:一是出租、出借牌照,為無放貸業務資質的主體提供放貸“通道”;二是協助無放貸業務資質的主體申請含“金融”字樣移動應用程序(APP)備案;三是向無放貸業務資質的主體轉讓或變相轉讓本公司除不良信貸資產以外的其他信貸資產;四是法律、行政法規、國家金融監督管理總局禁止額其他行為。

某信貸從業經驗超10年的行業人士告訴記者,網絡小貸牌照因其可全國展業的稀缺性,在過去很長一段時間內出現“租借牌照”“套殼放貸”等亂象。部分不具備放貸資質的不法機構租借網絡小貸牌照作為放款通道,一般30萬元租一個月,借此通過App、小程序等違規放貸。

去年年底,就有小貸機構因變相出借、出租經營許可證被罰。湖南浩瀚匯通互聯網小額貸款有限公司(下稱“浩瀚匯通小貸”)因變相出借、出租經營許可證以及妨害地方金融監督管理部門依法履行職責等兩項違規行為,被罰款110萬元。

誘導過度借貸、不當營銷等危害金融消費者權益,是本次《征求意見稿》集中解決的另一個重要問題。

小貸新規明確禁止小額貸款公司的五項行為,具體包括:以欺詐或引人誤解的方式進行營銷宣傳,片面宣傳低門檻、低利率、高額度等,誘導借款人過度負債、多頭借貸;采取誘導、欺騙、脅迫等方式向借款人發放與其借款用途、償還能力等不相符合的貸款;面向未成年人推介無擔保個人貸款,以在校學生為目標客戶定向宣傳信貸產品;將貸款列為默認支付選項;違反借款人意愿搭售商品、服務或附加其他不合理條件。

估圖數科創始人林濤向記者表示,在金融消費者權益保護方面的監管要求,已向銀行、保險等看齊。他指出,如果參照銀行對個人用戶或企業客戶的信貸邏輯,一般會考核個人借貸者的消費貸款比、企業貸款方的收入貸款比,這一數值一般在30%-40%,在經濟下行周期可能會更加嚴格。而目前部分小貸機構在貸款額度與借款人風險的匹配度方面還沒有明確的指標,他建議小貸公司進一步完善相關貸款產品設計。

此外,針對催收亂象,小貸新規也要求公司與第三方委外機構催收貸款時禁止暴力催收等。

行業加速出清

針對過去小貸行業的種種亂象,小貸新規中進一步要求機構完善公司治理與風險管理。

其中涉及的風險包括關聯交易風險、合作機構管理風險、信息科技風險、互聯網業務信息系統管理、反洗錢風險等等。在小貸公司的展業過程中,其合作機構包括營銷獲客、出資發放貸款、支付結算、風險分擔、信息科技、逾期清收等各方面,風險管理制度也應當覆蓋上述場景的方方面面。

值得關注的是,在資產質量層面,小貸新規首次明確了不良貸款的劃分標準是“逾期90天以上的貸款”。而據記者此前了解,不同小貸機構對不良貸款劃分口徑有所差異,有逾期60天以上、逾期90天以上、逾期120天以上等等,導致對外披露的不良率數據存在差異。

在從業人士看來,在劃分標準統一后,可能會出現部分機構資產質量出現惡化,將進一步加速信貸不良資產處置的進程。

基于嚴格的監管要求,小貸行業格局將進一步分化。過去行業的部分違規行為,為小貸公司提供一定套利空間,而在新規對合作貸款、貸款利率等各方面嚴格監管的背景下,部分經營難以為繼或違法違規的小貸公司勢必會退出市場。

“部分地方性小貸公司通過向大型互聯網助貸公司購買流量獲客,相較通過自營獲客的成本更低,再以較高的利率放貸,一般都在24%以上,利潤非常可觀”,一位業內人士表示。

但未來這種純流量的助貸模式可能“玩不通”了。

小貸新規要求小額貸款公司與第三方機構合作開展貸款業務,不得將授信審查、風險控制等核心業務外包;不得與無放貸業務資質機構共同出資發放貸款;不得接受無擔保、不符合信用保險和保證保險經營資質監管要求的機構提供的增信服務或者兜底承諾等變相增信服務;不得幫助合作機構規避異地經營等監管規定;不得僅提供不實際出資的營銷獲客、客戶信用畫像和風險評估、信息科技支持、逾期清收等服務。

更重要的是,聯合貸單筆出資比例不得低于30%。

“這對小貸機構自有資金提出更高要求,在資本投入和收益的平衡下,部分小貸公司股東可能會選擇退出。”上述資深從業人士向記者表示,“整體對頭部互聯網小貸公司和業務基礎扎實的地方性小貸機構是利好。”但區域內競爭加劇與監管要求趨嚴,會推動小貸公司或主動、或被動加速清退。

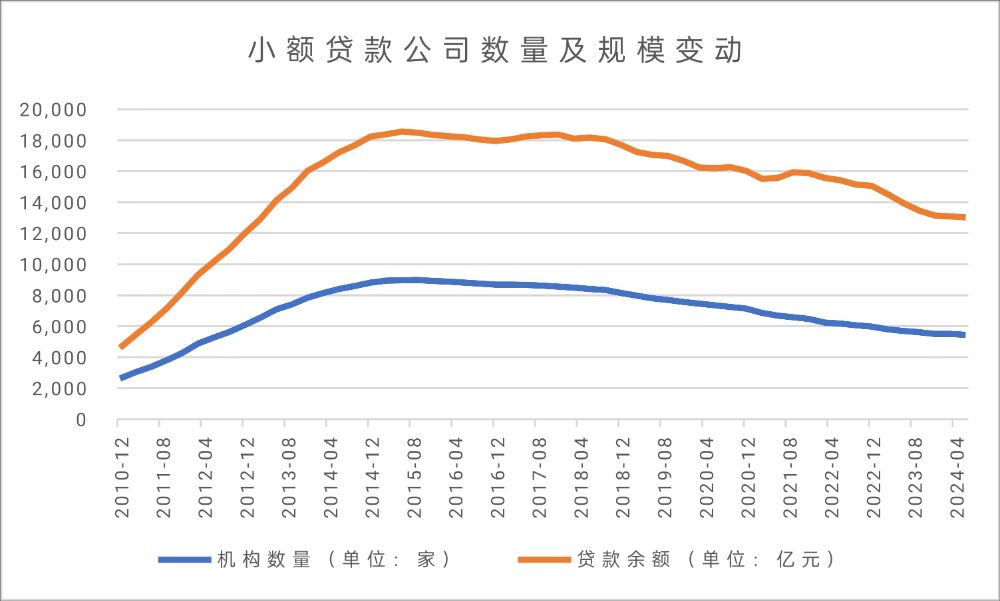

事實上,小貸行業規模在近10年間持續下滑。2008年中國銀行業監督管理委員會和中國人民銀行聯合頒布的《關于小額貸款公司試點的指導意見》(銀監發〔2008〕23號),自此以后,國內小額貸款行業進入了高速增長階段。全國小額貸款公司數量增長顯著,一度達到近9000家,與此同時全國小額貸款余額也日益攀升,最高時達到9799.49億元。

然而,隨著經濟下行壓力加大,國內GDP增長放緩,小額貸款公司所面臨的困境也逐漸凸顯,如資本充足壓力較大、信用風險管理能力薄弱、行業競爭日益激烈、稅務風險、經營地域范圍限制等,對小額貸款公司的發展產生阻力。近些年,小貸行業出清加速,央行最新數據顯示,截至2024年6月末,全國共有小額貸款公司5428家;貸款余額7581億元,上半年減少100億元。

(作者:李覽青,吳霜 編輯:周炎炎)

|